Doanh thu thuần là gì?

Doanh thu thuần trong tiếng Anh là Net Revenue. Doanh thu thuần được hiểu đơn giản đó là khoản doanh thu thực, là doanh thu bán hàng hóa, sản phẩm khi không cộng thêm các khoản thuế, hay những khoản giảm trừ doanh thu khác.

Ngoài ra, còn có một số định nghĩa khác giải đáp cho câu hỏi doanh thu thuần là gì, giúp bạn có cái nhìn rõ ràng và cụ thể hơn về khái niệm doanh thu thuần:

- Doanh thu thuần là doanh thu bán ra của sản phẩm, hàng hóa và dịch vụ được tạo ra nhờ công nghệ được chuyển giao, tính theo phần trăm hóa đơn bán hàng, trừ đi thuế giá trị gia tăng, trừ thuế tiêu thụ đặc biệt, trừ thuế xuất khẩu (nếu có được ghi trong hóa đơn bán hàng).

- Doanh thu thuần là doanh thu không kèm theo thuế (có nghĩa là doanh thu trước thuế thu nhập của một doanh nghiệp).

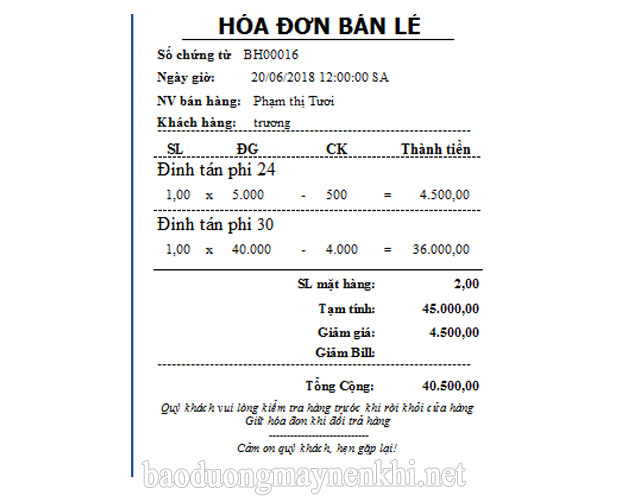

Dựa theo hình ánh của ví dụ về một hóa đơn bán lẻ, khách hàng đã mua 2 mặt hàng là:

- Đinh tán phi 24, với số lượng 1 chiếc, giá thành 5.000 VNĐ/chiếc

- Đinh tán phi 30, với số lượng 1 chiếc, giá thành 40.000 VNĐ/chiếc

Doanh thu thuần của hóa đơn bán lẻ này được tính như sau:

1 x 5.000 + 1 x 40.000 = 45.000 VNĐ

Trên hóa đơn, có phần chiết khấu: 500 VNĐ cho mặt hàng đinh tán phi 24 và 4.000 VNĐ cho mặt hàng đinh tán phi 30. Hai phần chiết khấu này sẽ được tính vào doanh thu thuần của doanh nghiệp trong hóa đơn bán lẻ này. Cho nên doanh thu thuần của doanh nghiệp sẽ còn là 40.500 đồng.

Từ ví dụ này, nói dễ hiểu từ ví dụ trong thực tế thì với các hóa đơn của siêu thị, doanh thu thuần (doanh thu thực) của họ chính là số lượng sản phẩm*đơn giá mà không phải tính thêm bất cứ khoản phát sinh nào khác.

Doanh thu thuần công thức là gì?

Doanh thu thuần tính như thế nào? Doanh thu thuần bằng gì? Cùng tham khảo công thức tính doanh thu thuần sau:

Để tính doanh thu thuần, hãy áp dụng công thức tổng quát như sau:

Doanh thu thuần = Doanh thu tổng của doanh nghiệp – Các khoản giảm trừ doanh thu

Trong đó:

- Doanh thu tổng thể của một doanh nghiệp bằng doanh thu bán hàng và cung cấp dịch vụ.

- Các khoản giảm trừ doanh thu bao gồm: Các loại thuế: Thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế giá trị gia tăng và Chi phí khác như giảm giá hàng bán, chiết khấu thương mại, hàng bán bị trả lại.

Doanh thu thuần = Doanh thu tổng của doanh nghiệp – Giảm giá hàng bán – Chiết khấu bán hàng – Hàng bán bị trả lại – Thuế gián thu.

Ví dụ:

Doanh nghiệp A có doanh thu của Quý 4 năm 2022 là 1.000.000.000 VNĐ. Trong Quý 1, doanh nghiệp A đã tổ chức chương trình khuyến mại giảm giá, tri ân khách hàng với tổng giá trị là 20.000.000 VNĐ. Đồng thời, doanh nghiệp phải nộp các loại thuế cho nhà nước là 100.000.000 VNĐ.

Từ đó, doanh thu thuần của doanh nghiệp A trong quý 4 năm 2022 là:

1.000.000.000 – 20.000.000 – 100.000.000 = 880.000.000 VNĐ

Doanh thu thuần cho biết điều gì?

Đối với hoạt động của bất kỳ doanh nghiệp nào, doanh thu thuần có ý nghĩa vô cùng quan trọng. Thông qua việc xem xét và nắm được số liệu của doanh thu thuần, chủ doanh nghiệp sẽ xác định được:

- Khoản tiền công ty thu về.

- Tình hình tiêu thụ sản phẩm.

- Lợi nhuận của doanh nghiệp trước và sau thuế.

Từ đó, doanh nghiệp sẽ xác định được khoản lợi nhuận cuối cùng thu về đối với sản phẩm đó, xác định kết quả của hoạt động của công ty như thế nào, có ổn không để đưa ra những phương án thay đổi phù hợp.

Các yếu tố tác động đến doanh thu thuần

Trên thực tế, có rất nhiều yếu tố khác nhau tác động đến số liệu của doanh thu thuần. Nhưng về cơ bản, Những yếu tố chính sau đây có tác động trực tiếp đến doanh thu thuần của các doanh nghiệp:

- Giá thành sản phẩm

Giá bán sản phẩm, hàng hóa, dịch vụ là nhân tố đầu tiên và có ảnh hưởng lớn nhất đến doanh thu thuần. Khi giá tăng mà các điều kiện khác không thay đổi, doanh thu thuần của doanh nghiệp đối với sản phẩm, hàng hóa hay dịch vụ cũng sẽ theo đó tăng lên và ngược lại.

- Chất lượng sản phẩm

Cùng với giá thành sản phẩm thì chất lượng của sản phẩm, dịch vụ được xem là yếu tố có ảnh hưởng trực tiếp tới doanh thu nói chung và doanh thu thuần nói riêng. Khi chất lượng sản phẩm tốt, đáp ứng được nhu cầu của khách hàng thì số lượng sản phẩm được tiêu thụ sẽ tăng theo.

- Khối lượng sản xuất hàng hóa

Khối lượng sản phẩm sản xuất phải bởi các doanh nghiệp phải khớp với nhu cầu của thị trường. Nếu lượng cung cầu chênh lệch, ví dụ như doanh nghiệp sản xuất ít mà nhu cầu của thị trường cao thì đó là cơ hội để giúp doanh thu thuần của doanh nghiệp tăng. Ngược lại, nếu doanh nghiệp sản xuất quá nhiều hàng hóa nhưng đúng lúc nhu cầu tiêu thụ của thị trường ít, thì doanh nghiệp sẽ bị tồn đọng hàng, từ đó giảm doanh thu.

Bên cạnh đó, khi giá bán sản phẩm, hàng hóa tăng thì khối lượng hàng hóa sẽ giảm và ngược lại. Đây chính là mối liên hệ giữa giá cả và khối lượng, có tác động trực tiếp đến doanh thu thuần.

- Kết cấu của sản phẩm

Kết cấu của sản phẩm sẽ được hiểu là tỷ lệ giá trị mặt hàng A so với tổng giá trị toàn bộ hàng hóa mà doanh nghiệp đó sản xuất, kinh doanh trong cùng một thời kỳ. Mỗi doanh nghiệp sẽ có các hình thức sản xuất, kinh doanh các mặt hàng với nhiều kết cấu khác nhau. Khi kết cấu này thay đổi thì doanh thu sẽ thay đổi theo.

- Thị trường tiêu thụ

Việc đánh giá đúng thời điểm và nhu cầu của thị trường cùng việc xác định đúng tệp khách hàng đang có nhu cầu tiêu thụ sản phẩm sẽ giúp doanh nghiệp tối đa hóa được lượng sản phẩm, dịch vụ bán ra. Từ đó, giúp tăng lượng doanh thu thuần. Hơn hết, nếu doanh nghiệp biết nắm bắt để tận dụng nhu cầu của thị trường cũng sẽ có thể mở rộng được thị trường ở cả trong và ngoài nước.

- Chính sách bán hàng

Mỗi doanh nghiệp dù là trong cùng một lĩnh vực đều sẽ có những chính sách bán hàng khác nhau. Chính sách bán hàng này sẽ là một công cụ hỗ trợ đắc lực cho doanh nghiệp trong việc quảng bá sản phẩm tới người tiêu dùng trở nên thuận lợi hơn.

Doanh thu thuần và doanh thu có gì khác nhau?

Doanh thu và doanh thu thuần là 2 khái niệm hoàn toàn khác nhau mà nhiều người vẫn thường nhầm tưởng doanh thu thuần và doanh thu là một. Để hiểu rõ ràng 2 khái niệm, chúng ta cùng so sánh công thức tính của 2 chỉ số này:

- Doanh thu thuần = Doanh thu tổng của doanh nghiệp – Các khoản giảm trừ doanh thu (Cụ thể, khoản giảm trừ gồm chiết khấu bán hàng, hàng bán bị trả lại, giảm giá hàng bán, thuế gián thu_

- Doanh thu = (Tổng giá trị sản phẩm bán ra * Đơn giá sản phẩm) + Những khoản phụ thu khác.

Sự khác biệt giữa doanh thu thuần và doanh thu ở chỗ. Doanh thu thuần là khoản doanh thu bán hàng hóa, dịch vụ sau khi đã trừ đi các khoản giảm trừ doanh thu. Trong khi đó, doanh thu là tổng giá trị thu được thông qua các hoạt động bán hàng hóa hoặc tiêu thụ sản phẩm.

Doanh thu thuần và doanh thu ròng

Doanh thu thuần là khoản doanh thu bán hàng hóa sau khi đã trừ đi tất cả các khoản giảm trừ doanh thu.

Còn doanh thu ròng là lợi nhuận thu được của doanh nghiệp sau khi trừ đi các khoản liên quan tới thu nhập và chi phí liên quan đến hoạt động khác như thuế, trích lập khấu hao, thanh toán thay thế hoạt động bảo trì, hoạt động phi tiền mặt,…

| Tiêu chí so sánh | Thu nhập ròng | Thu nhập thuần |

| Định nghĩa | Thu nhập ròng hay lợi nhuận ròng là khoản lợi nhuận mà các công ty hay doanh nghiệp thu được sau khi đã trừ đi chi phí giá vốn hàng bán, khấu hao, chi phí hành chính, chi phí hoạt động, lãi, thuế và các chi phí khác. | Thu nhập thuần hay doanh thu thuần (doanh thu thực) là khoản doanh thu có được khi đã trừ tất cả các khoản khấu hao về: Thuế xuất nhập khẩu,các đơn hàng lỗ bị trả lại, giảm giá bán hàng và thừa ra số tiền lãi thì số tiền này được gọi là doanh thu thuần. |

| Bản chất | Chính là lợi nhuận sau thuế (lợi nhuận doanh nghiệp thu được sau khi trừ thuế thu nhập doanh nghiệp) | Chính là lợi nhuận trước thuế (lợi nhuận trước khi trừ đi thuế thu nhập doanh nghiệp) |

| Công thức tính | Thu nhập ròng = Tổng Doanh thu – Tổng chi phí (Chi phí quản lý doanh nghiệp, Giá vốn hàng bán, Chi phí marketing, bán hàng, Các khoản thuế doanh nghiệp phải nộp, Các chi phí bất thường,) | Thu nhập thuần = Doanh thu tổng – hoa hồng bán hàng – giảm giá hàng bán – hàng bán bị trả lại – thuế gián thu |

Bảng phân biệt Doanh thu thuần và Doanh thu ròng

Quy trình xác định kết quả kinh doanh của doanh nghiệp

Trong kinh doanh, việc lập báo cáo kết quả hoạt động sản xuất của doanh nghiệp là bắt buộc. Người kế toán sẽ làm công việc thống kê này để xác định kết quả kinh doanh trong doanh nghiệp, trong đó có doanh thu thuần. Từ đó, có cái nhìn tổng quát và chính xác về quy trình lập báo cáo và xác định kết quả kinh doanh

Quy trình xác định kết quả kinh doanh trong doanh nghiệp gồm:

- Kết chuyển các khoản giảm trừ doanh thu (để làm giảm doanh thu đi)

- Kết chuyển doanh thu bán hàng hóa, cung cấp dịch vụ

- Kết chuyển doanh thu của các hoạt động tài chính.

- Kết chuyển những thu nhập khác

- Kết chuyển giá vốn bán hàng

- Kết chuyển khoản chi phí quản lý doanh nghiệp

- Kết chuyển chi phí tài chính

- Kết chuyển chi phí khác

- Kết chuyển các khoản chi phí thuế thu nhập doanh nghiệp

- Nếu lỗ kế toán định khoản

- Nếu lãi kế toán định khoản.

Việc hiểu rõ định nghĩa Doanh thu thuần là gì và phân biệt các khái niệm liên quan trong kinh doanh sẽ giúp cho các nhà đầu tư và các chủ doanh nghiệp đánh giá chính xác tình hình hoạt động của doanh nghiệp. Từ đó, xác định đúng mục tiêu và hiệu quả kinh doanh mà doanh nghiệp đề ra.